Mengelola Keuangan Pribadi agar Tetap Stabil di Tengah Kesibukan menjadi sebuah keharusan bagi siapa pun di era yang serba cepat ini. Dalam kehidupan sehari-hari yang padat, seringkali kita terjebak dalam kebiasaan mengabaikan aspek penting ini, yang dapat berdampak negatif pada kesejahteraan finansial kita. Pengelolaan keuangan yang buruk bukan hanya mengganggu kestabilan finansial, tetapi juga dapat merembet pada aspek kehidupan lainnya, baik pribadi maupun profesional.

Keuangan pribadi yang terencana jelas berbeda dengan yang tidak terencana, di mana perencanaan yang matang bisa membantu kita menghindari utang yang tidak perlu dan mempersiapkan masa depan dengan lebih baik. Di dalam artikel ini, kita akan membahas langkah-langkah praktis dan strategi yang dapat diterapkan untuk mengelola keuangan, meski dalam kesibukan yang mendera, agar kehidupan finansial tetap stabil dan terarah.

Pentingnya Mengelola Keuangan Pribadi

Pengelolaan keuangan pribadi merupakan aspek krusial dalam hidup yang sering kali diabaikan. Dalam dunia yang serba cepat dan penuh tuntutan, kemampuan untuk mengatur keuangan dengan baik dapat menjadi penentu kualitas hidup seseorang. Keuangan yang terkelola dengan baik tidak hanya berdampak pada stabilitas finansial, tetapi juga memberikan ketenangan pikiran dan ruang untuk mencapai tujuan jangka panjang.Dampak dari pengelolaan keuangan yang buruk bisa sangat signifikan.

Ketidakmampuan untuk mengelola pengeluaran dan pemasukan dengan bijak dapat mengarah pada utang yang menumpuk, stres finansial, dan bahkan masalah kesehatan. Dalam konteks profesional, kinerja seseorang juga dapat terpengaruh oleh kondisi finansial pribadi, mengurangi fokus dan produktivitas di tempat kerja. Keuangan pribadi yang terencana memberikan struktur yang diperlukan untuk mencapai tujuan, sementara keuangan yang tidak terencana cenderung membawa kekacauan dan ketidakpastian.

Perbedaan antara Keuangan Pribadi yang Terencana dan yang Tidak Terencana

Keuangan pribadi yang terencana memungkinkan individu untuk merencanakan dan mengalokasikan sumber daya dengan cara yang lebih efektif. Sebaliknya, keuangan yang tidak terencana sering kali menyebabkan pengeluaran yang tidak terduga dan masalah dalam memenuhi kewajiban finansial. Berikut adalah tabel yang menunjukkan perbandingan antara kedua jenis pengelolaan keuangan ini:

| Kriteria | Keuangan Terencana | Keuangan Tidak Terencana |

|---|---|---|

| Penganggaran | Memiliki anggaran yang jelas dan terperinci | Tidak memiliki anggaran, pengeluaran sembarangan |

| Pemasukan | Mengetahui semua sumber pemasukan | Sering kali tidak mengetahui pemasukan tambahan |

| Pengeluaran | Pengeluaran terkontrol dan terencana | Pengeluaran impulsif dan tidak terduga |

| Tujuan Keuangan | Memiliki tujuan jangka pendek dan jangka panjang | Tidak memiliki tujuan jelas, hanya mengikuti arus |

| Manajemen Utang | Utang dikelola dengan disiplin | Utang yang menumpuk dan sulit dikelola |

Pengelolaan keuangan yang baik juga memberikan kontrol lebih besar terhadap kehidupan sehari-hari. Individu yang mampu merencanakan keuangan mereka dengan baik cenderung lebih siap menghadapi keadaan darurat atau kebutuhan mendesak yang mungkin muncul, seperti biaya medis atau perbaikan mendesak. Dengan demikian, penting untuk mempelajari dan menerapkan prinsip-prinsip dasar pengelolaan keuangan pribadi agar stabilitas finansial dapat dicapai dan dipertahankan.

Langkah-Langkah Dasar dalam Mengelola Keuangan

Mengelola keuangan pribadi adalah keterampilan penting yang harus dimiliki setiap individu, terutama di tengah kesibukan yang padat. Dengan langkah-langkah yang tepat, kamu dapat mencapai stabilitas keuangan yang diinginkan tanpa merasa tertekan. Berikut adalah beberapa langkah dasar yang dapat diambil untuk mulai mengelola keuanganmu secara efektif.

Menyusun Anggaran Bulanan yang Efektif

Penyusunan anggaran bulanan adalah langkah pertama yang krusial dalam mengelola keuangan. Anggaran membantu kamu untuk mengetahui seberapa banyak uang yang masuk dan keluar setiap bulannya. Rencana anggaran yang baik tidak hanya membantu dalam pengeluaran, tetapi juga memudahkan perencanaan untuk masa depan. Berikut adalah langkah-langkah dalam menyusun anggaran bulanan:

- Identifikasi Sumber Pendapatan: Catat semua sumber pendapatan yang kamu miliki, termasuk gaji, bonus, atau pendapatan sampingan.

- Catat Pengeluaran Tetap: Pastikan untuk mencatat semua pengeluaran tetap seperti sewa, cicilan, dan tagihan bulanan.

- Perkirakan Pengeluaran Variabel: Buat estimasi pengeluaran variabel, seperti belanja kebutuhan sehari-hari, hiburan, dan transportasi.

- Prioritaskan Pengeluaran: Tentukan mana yang menjadi prioritas, sehingga kamu dapat mengelola pengeluaran dengan bijak.

- Evaluasi dan Sesuaikan: Setiap akhir bulan, evaluasi anggaran untuk melihat apakah kamu sudah sesuai dengan rencana dan lakukan penyesuaian jika diperlukan.

Mencatat dan Memantau Pengeluaran Harian

Mencatat pengeluaran harian merupakan langkah penting untuk mengetahui ke mana uang kamu pergi. Dengan memantau pengeluaran, kamu dapat mengidentifikasi kebiasaan belanja yang tidak perlu dan mengontrol pengeluaran secara lebih efektif. Berikut adalah beberapa tips untuk mencatat pengeluaran harian:

- Gunakan Aplikasi Keuangan: Manfaatkan teknologi dengan menggunakan aplikasi keuangan yang dapat membantu mencatat pengeluaran secara otomatis serta memberikan laporan bulanan.

- Catat Segera: Usahakan untuk mencatat setiap pengeluaran segera setelah mengeluarkan uang, agar tidak ada yang terlewat.

- Kelompokkan Pengeluaran: Kategorikan pengeluaran kamu, misalnya kebutuhan pokok, hiburan, dan tabungan, untuk memudahkan analisis.

- Review Rutin: Lakukan review rutin setiap minggu atau bulan untuk mengevaluasi kebiasaan pengeluaran dan melakukan perubahan jika diperlukan.

Pentingnya Anggaran dalam Keuangan Pribadi

Sebagai penekanan, berikut adalah kutipan dari para ahli tentang pentingnya anggaran dalam keuangan pribadi:

“Anggaran adalah peta jalan keuangan yang membantu kamu mengarahkan uang ke tempat yang tepat. Tanpa anggaran, kamu seperti berlayar tanpa kompas.”

John Doe, Ahli Keuangan

“Kunci keberhasilan dalam mengelola keuangan adalah kemampuan untuk mengetahui di mana uangmu berada dan bagaimana cara mengelolanya dengan bijak.”

Jane Smith, Perencana Keuangan Bersertifikat

Dengan mengikuti langkah-langkah di atas, kamu dapat mulai mengelola keuangan pribadi dengan lebih baik, terlepas dari seberapa sibuknya aktivitas sehari-hari. Ingatlah bahwa konsistensi adalah kunci untuk mencapai stabilitas keuangan dalam jangka panjang.

Strategi Menjaga Stabilitas Keuangan di Tengah Kesibukan: Mengelola Keuangan Pribadi Agar Tetap Stabil Di Tengah Kesibukan

Dalam kehidupan yang serba cepat dan sibuk, mengelola keuangan pribadi bisa menjadi tantangan tersendiri. Namun, dengan menerapkan beberapa strategi yang tepat, kamu bisa menjaga stabilitas keuangan tanpa harus mengorbankan waktu berharga yang dimiliki. Berikut adalah beberapa strategi yang dapat membantumu untuk tetap berada di jalur yang benar meskipun dalam kesibukan sehari-hari.

Pemanfaatan Teknologi untuk Mengelola Keuangan

Teknologi menawarkan berbagai alat yang dapat membantu dalam pengelolaan keuangan dengan lebih efisien. Salah satu cara yang efektif adalah dengan menggunakan aplikasi keuangan yang dapat diakses melalui smartphone. Aplikasi ini tidak hanya membantu mencatat pengeluaran tetapi juga menawarkan fitur perencanaan anggaran yang intuitif. Berikut adalah beberapa aplikasi yang populer dan dapat kamu gunakan:

| Nama Aplikasi | Fitur Utama | Kelebihan |

|---|---|---|

| Mint | Pelacakan pengeluaran otomatis dan pembuatan anggaran | Integrasi dengan rekening bank dan kartu kredit secara langsung |

| YNAB (You Need A Budget) | Pembelajaran pengelolaan anggaran dan pelacakan tujuan keuangan | Pendekatan edukatif untuk memahami keuangan pribadi |

| Wallet | Pencatatan pengeluaran dan pembuatan anggaran yang mudah | Antarmuka pengguna yang ramah dan laporan visual yang menarik |

| Expensify | Pelacakan pengeluaran dan pembuatan laporan biaya | Memudahkan pengelolaan pengeluaran untuk bisnis kecil |

Metode Otomatisasi Pembayaran dan Pengelolaan Anggaran

Salah satu cara untuk menjaga stabilitas keuangan adalah dengan menggunakan metode otomatisasi. Ini mencakup pengaturan pembayaran otomatis untuk tagihan rutin seperti listrik, air, dan cicilan. Dengan cara ini, kamu tidak perlu khawatir tentang keterlambatan pembayaran yang dapat mengakibatkan denda atau masalah kredit. Selain itu, kamu juga bisa menggunakan fitur pengingat pembayaran dari aplikasi keuangan yang digunakan. Dengan mengotomatisasi pengeluaran tetap, kamu dapat lebih fokus pada pengelolaan pengeluaran yang tidak terduga dan perencanaan keuangan jangka panjang.

Mengatur anggaran bulanan juga penting; gunakan aplikasi untuk memantau pengeluaran dan tidak melampaui batas yang telah ditetapkan.

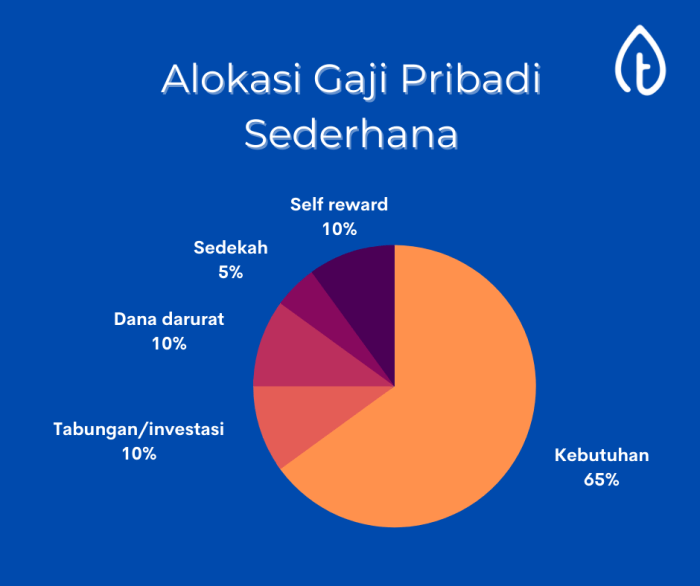

Pengelolaan Anggaran yang Cermat

Salah satu strategi penting dalam menjaga kesehatan keuangan adalah dengan melakukan pengelolaan anggaran yang cermat. Buatlah daftar pengeluaran bulanan, baik yang rutin maupun tidak terduga. Dengan adanya catatan tersebut, kamu dapat dengan lebih mudah menentukan prioritas pengeluaran dan mengurangi pengeluaran yang tidak perlu. Salah satu cara untuk membuat anggaran yang efektif adalah dengan menggunakan metode 50/30/20, di mana 50% dari pendapatan digunakan untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau investasi.

Dengan mengikuti metode ini, kamu bisa lebih terarah dalam pengelolaan keuangan meskipun di tengah kesibukan.

Menghindari Utang yang Tidak Perlu

Mengelola utang dengan bijak adalah salah satu kunci untuk mencapai stabilitas keuangan. Dalam dunia yang serba cepat ini, mudah untuk terjebak dalam pengeluaran yang tidak perlu dan akhirnya terjerat utang. Sebagai individu yang sibuk, penting untuk mengenali cara-cara untuk menghindari utang yang dapat membebani keuangan kita. Selain itu, memahami dampak negatif dari utang yang tidak perlu sangatlah penting agar dapat menghindari permasalahan di masa depan.

Cara Menghindari Utang yang Tidak Perlu

Menghindari utang yang tidak perlu dimulai dengan perencanaan yang matang. Berikut adalah beberapa langkah yang dapat diambil untuk menjaga agar utang tetap dalam batas wajar:

- Buat anggaran bulanan: Mengatur anggaran akan membantu kamu mengetahui pemasukan dan pengeluaran. Dengan cara ini, kamu bisa menghindari pembelian impulsif.

- Batasi penggunaan kartu kredit: Kartu kredit dapat membuat kita lebih mudah untuk berutang. Gunakan kartu kredit hanya untuk kebutuhan mendesak dan bayar lunas setiap bulan.

- Rencanakan pembelian besar: Sebelum melakukan pembelian besar, seperti elektronik atau kendaraan, pastikan untuk menabung terlebih dahulu dan evaluasi apakah itu benar-benar kebutuhan.

- Hindari godaan promo: Biasanya, promo diskon dapat menarik minat untuk membeli barang yang tidak perlu. Tetapkan prioritas dalam pengeluaranmu.

Langkah Mengelola Utang yang Ada

Jika sudah terlanjur memiliki utang, berikut adalah beberapa langkah yang dapat diambil untuk mengelolanya agar tetap dalam batas yang wajar:

- Identifikasi semua utang: Catat semua utang yang dimiliki, termasuk suku bunga dan jangka waktu pembayaran. Ini akan memberikan gambaran jelas tentang situasi utangmu.

- Prioritaskan utang dengan suku bunga tinggi: Fokus pada pelunasan utang yang memiliki suku bunga tertinggi agar dapat mengurangi total bunga yang harus dibayar.

- Negosiasikan ulang utang: Jika memungkinkan, coba untuk bernegosiasi dengan kreditur untuk menurunkan suku bunga atau merubah syarat pembayaran agar lebih terjangkau.

Membedakan Kebutuhan dan Keinginan

Penting untuk selalu membedakan antara kebutuhan dan keinginan saat berbelanja. Kebutuhan adalah hal-hal yang diperlukan untuk hidup sehari-hari, sedangkan keinginan adalah hal-hal yang hanya memberikan kepuasan sementara. Memahami perbedaan ini akan membantumu untuk lebih bijak dalam mengelola pengeluaran dan menghindari utang yang tidak perlu.

“Saya pernah terjebak utang karena berbelanja barang-barang yang sebenarnya tidak saya butuhkan. Sekarang, saya selalu menanyakan diri saya, ‘Apakah ini benar-benar perlu?’ dan itu membantu saya keluar dari utang.”

Rina, 28 tahun

Jika kamu merasa stres setelah beraktivitas seharian, bermain game bisa menjadi salah satu cara yang efektif untuk merelaksasi pikiran. Banyak pilihan yang bisa kamu coba, seperti yang terlihat dalam Rekomendasi Game Santai untuk Menghilangkan Stres. Game-game ini tidak hanya menghibur, tetapi juga membantu menenangkan pikiran sambil menikmati waktu luangmu dengan cara yang menyenangkan.

“Dengan membuat anggaran dan membedakan antara kebutuhan dan keinginan, saya berhasil mengurangi utang saya hingga setengahnya dalam waktu satu tahun.”

Budi, 35 tahun

“Menghindari utang bukan hanya tentang tidak berbelanja, tapi lebih kepada membuat keputusan yang bijak. Sekarang saya lebih fokus pada investasi yang bermanfaat.”

Di tengah kesibukan sehari-hari, mencari waktu untuk relaksasi sangat penting. Salah satu cara yang efektif untuk menghilangkan stres adalah dengan bermain game. Kami punya beberapa Rekomendasi Game Santai untuk Menghilangkan Stres yang bisa menjadi pilihan tepat untuk kamu. Game-game ini tidak hanya menyenangkan, tetapi juga bisa membantu menenangkan pikiran setelah seharian beraktivitas.

Siti, 40 tahun

Rencana Keuangan Jangka Panjang

Mengelola keuangan pribadi tidak hanya berhenti pada penganggaran bulanan, tetapi juga penting untuk memiliki rencana keuangan jangka panjang. Rencana ini akan membantu Anda meraih tujuan keuangan yang lebih besar, seperti membeli rumah, pendidikan anak, atau persiapan pensiun. Dalam prosesnya, Anda akan menemukan bahwa investasi yang tepat dan persiapan dana darurat menjadi komponen vital untuk mencapai stabilitas keuangan di masa depan.

Panduan Menyusun Rencana Keuangan Jangka Panjang

Menyusun rencana keuangan jangka panjang yang realistis memerlukan beberapa langkah kunci. Pertama, identifikasi tujuan keuangan Anda, baik jangka pendek maupun jangka panjang. Selanjutnya, buatlah proyeksi pendapatan dan pengeluaran Anda selama beberapa tahun ke depan. Setelah itu, kembangkan strategi untuk mencapai tujuan tersebut, termasuk berinvestasi dan menabung secara teratur.

Investasi yang Baik untuk Keuangan Pribadi

Investasi yang tepat dapat membantu mengembangkan aset Anda dalam jangka panjang. Beberapa jenis investasi yang baik untuk keuangan pribadi meliputi:

- Saham: Investasi di pasar saham bisa memberikan imbal hasil yang tinggi, meskipun dengan risiko yang lebih besar.

- Obligasi: Menawarkan imbal hasil yang lebih stabil dan risiko yang lebih rendah dibandingkan saham.

- Reksa Dana: Memungkinkan diversifikasi yang lebih baik dan dikelola oleh manajer investasi profesional.

- Properti: Investasi dalam properti bisa memberikan keuntungan dari kenaikan nilai dan pendapatan sewa.

Untuk memulai, Anda perlu membuka rekening investasi di perusahaan sekuritas atau melalui platform investasi online. Pastikan Anda memahami profil risiko Anda sebelum memilih instrumen investasi.

Pentingnya Persiapan Dana Darurat

Dana darurat berfungsi sebagai tameng keuangan saat keadaan darurat terjadi, seperti kehilangan pekerjaan atau biaya medis yang tak terduga. Menyiapkan dana darurat setidaknya setara dengan tiga hingga enam bulan pengeluaran bulanan adalah langkah yang bijaksana. Untuk menyusun dana darurat, Anda dapat mengikuti langkah-langkah berikut:

- Tentukan jumlah yang dibutuhkan berdasarkan pengeluaran bulanan.

- Buka rekening tabungan terpisah untuk dana darurat agar tidak tercampur dengan biaya sehari-hari.

- Secara rutin sisihkan sebagian pendapatan Anda hingga dana darurat tercapai.

Perbandingan Produk Investasi dan Potensi Keuntungannya, Mengelola Keuangan Pribadi agar Tetap Stabil di Tengah Kesibukan

Dalam memilih produk investasi, penting untuk memahami potensi keuntungan dan risikonya. Berikut adalah tabel perbandingan dari beberapa produk investasi umum:

| Jenis Investasi | Potensi Keuntungan Per Tahun (%) | Risiko |

|---|---|---|

| Saham | 10-15% | Tinggi |

| Obligasi | 5-7% | Rendah |

| Reksa Dana | 6-10% | Menengah |

| Properti | 8-12% | Menengah-Tinggi |

Memilih produk investasi yang sesuai dengan tujuan keuangan dan toleransi risiko Anda sangatlah penting. Pastikan untuk melakukan riset dan mempertimbangkan saran dari ahli keuangan sebelum mengambil keputusan investasi.

Akhir Kata

Dalam perjalanan mengelola keuangan pribadi di tengah kesibukan, penting untuk tetap konsisten dan disiplin. Dengan langkah-langkah yang jelas dan strategi yang tepat, setiap individu dapat menjaga stabilitas keuangan meskipun dalam tekanan aktivitas sehari-hari. Ingatlah bahwa pengelolaan keuangan bukan hanya tentang angka, tetapi juga tentang menciptakan kebiasaan baik yang akan berpengaruh positif bagi kehidupan kita di masa depan.